- عربي

- English

- عربي

- English

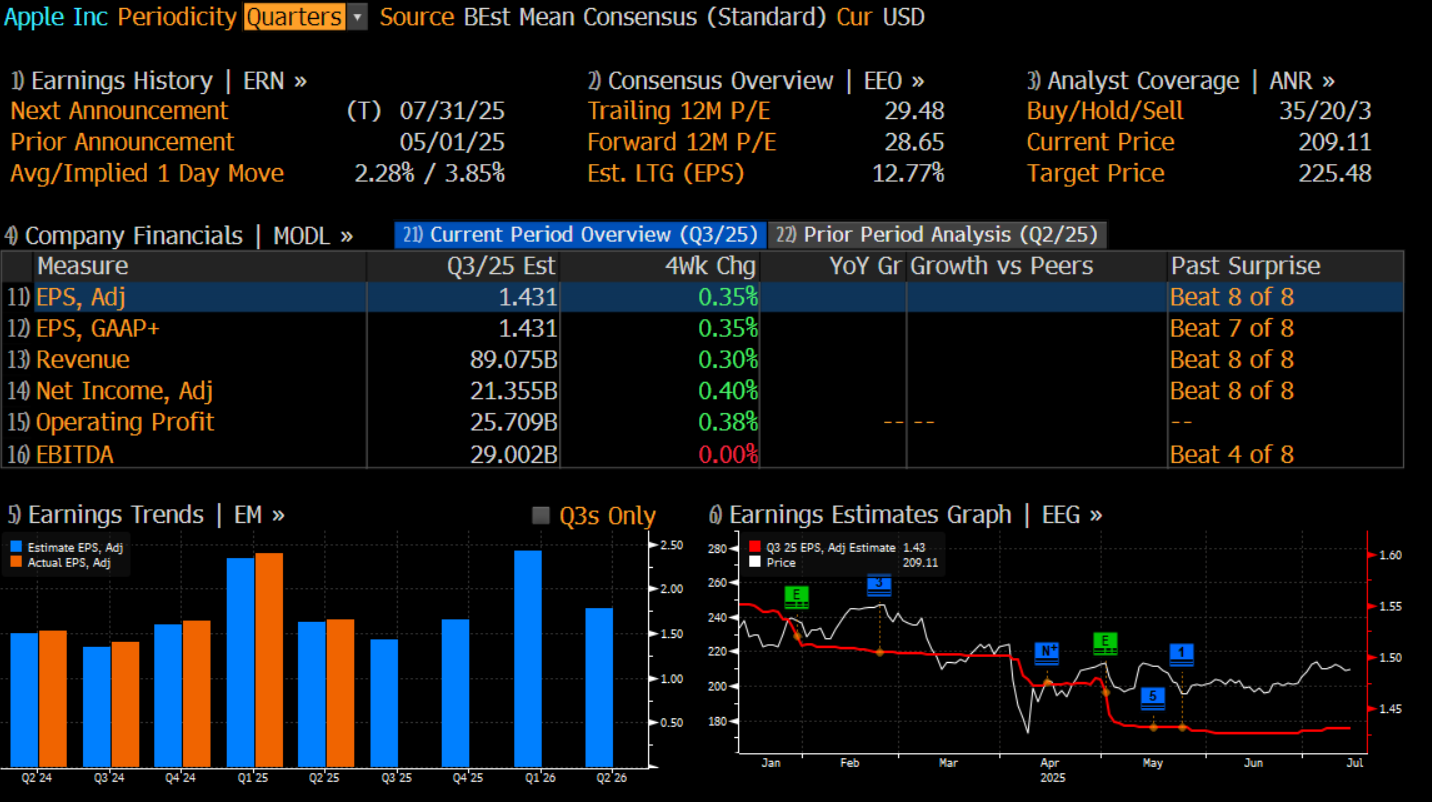

توقعات أرباح آبل: تركيز على الهوامش والتقدم في الذكاء الاصطناعي

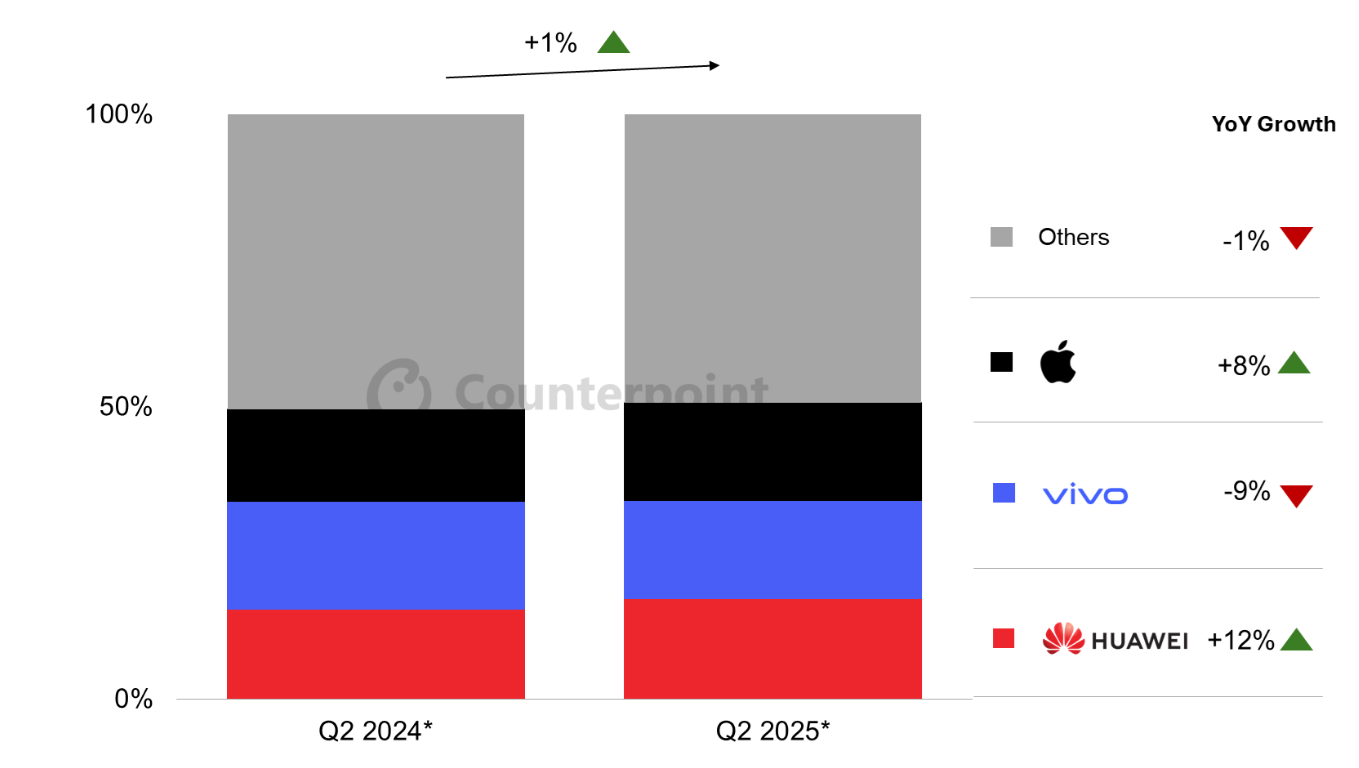

ارتفعت شحنات آيفون في الصين بنسبة حوالي 8% على أساس سنوي في الربع الثاني، وهي أول زيادة لها منذ قرابة عامين. ومع ذلك، كان هذا الانتعاش مدفوعًا إلى حد كبير باستراتيجيات التسعير العدوانية. خلال مهرجان التسوق 618، قدمت آبل خصومات عميقة، مدعومة أيضًا بدعم من الحكومة المحلية، مما ساعد في تحفيز الطلب والتوسع في الأسواق ذات المستوى الأدنى.

ولكن هذه الحرب السعرية لا تأتي بدون تكلفة. يمكن أن تؤدي الزيادات القصيرة في الحجم والإيرادات إلى تآكل ميزة علامة آبل التجارية وربحيتها على المدى الطويل. وفي الوقت نفسه، أضافت التوترات التجارية غير المحسومة بين الولايات المتحدة والصين حوالي 900 مليون دولار في نفقات التعريفات الجمركية، مما يزيد الضغط على الهوامش. يتوقع المحللون أن ينخفض هامش الربح الإجمالي ليعود إلى حوالي 46%، مما يشير إلى مرونة محدودة في الأرباح.

المنافسة في سوق الهواتف الذكية الفاخرة في الصين

تكتسب العلامات التجارية المحلية مثل هواوي وشياومي أرضًا في الصين من خلال الابتكارات في الهواتف القابلة للطي والتصوير بالذكاء الاصطناعي، مما يقلل تدريجيًا من حصة آبل في السوق. ورغم أن العروض الترويجية قد تخفي المشكلة مؤقتًا، فإن نقص الابتكار في المنتجات لا يزال يمثل مصدر قلق. من المهم بالنسبة لآبل إعادة تأكيد ريادتها التقنية ومكانتها في السوق من خلال الابتكار المستمر في التكنولوجيا.

الخدمات: زخم أبطأ، ولكن لا يزال صامدًا

تظل الخدمات محرك الربح الأساسي لآبل. نمت إيرادات متجر التطبيقات بنسبة 12% على أساس سنوي في الربع الثاني، وهو نتيجة جيدة، ولكن الزخم تباطأ عن 14% في الربع السابق، مما يشير إلى احتمال بلوغ السوق مرحلة التشبع في الاشتراكات. في الأسواق الأساسية مثل الولايات المتحدة وأوروبا، بدأ نمو المستخدمين في التشبع، وقد تواجه خدمة آبل صعوبة في الحفاظ على وتيرتها. كما أن الرياح المعاكسة التنظيمية تزيد من حالة عدم اليقين، حيث يتحدى الاتحاد الأوروبي هيكل رسوم متجر التطبيقات الخاص بآبل، وهو ما قد يؤثر على الإيرادات المستقبلية.

الذكاء الاصطناعي: استراتيجية هجينة

من ناحية الذكاء الاصطناعي، بدأت آبل مؤخرًا في زيادة سرعتها. في يونيو، كشفت الشركة عن نموذجها الداخلي للذكاء الاصطناعي (AFM) للمطورين من الأطراف الثالثة وألمحت إلى دمجات مع نماذج خارجية مثل OpenAI و Anthropic. تسمح هذه الاستراتيجية الهجينة - التي تجمع بين القدرات الداخلية والخارجية - لآبل بتخفيف عبء التطوير مع الحفاظ على التركيز على الخصوصية والتحكم في النظام البيئي. على الرغم من أن التسييل لا يزال محدودًا في الأجل القريب، فإن خدمات الذكاء الاصطناعي تمثل محركًا واعدًا لنمو الاشتراكات على المدى الطويل. سيراقب المستثمرون عن كثب أي إشارات حول التنفيذ، خاصة مع التحديثات المتوقعة لـ iPhone 17 و Siri هذا الخريف.

انتقال سلسلة التوريد: صعوبات تنويع المخاطر

بعيدًا عن مبيعات آيفون في الصين وتنفيذ الذكاء الاصطناعي، تتسارع آبل في جهودها لتنويع التصنيع ردًا على المخاطر الجيوسياسية المتزايدة. الآن، يتم تصنيع نصف آيفون الموجهة للولايات المتحدة تقريبًا في الهند، ومن المتوقع أن تصل الطاقة الإنتاجية إلى 60 مليون وحدة بحلول عام 2026. في حين أن هذه الخطوة تقلل من المخاطر التجارية، إلا أنها تأتي مع ارتفاع التكاليف واحتكاك العمليات. معدل العائد في الهند يبلغ حوالي 85%، مما يؤدي إلى مزيد من الفاقد وإعادة العمل. كما أن شحن المكونات عبر الحدود وتعقيدات سلسلة التوريد أدت إلى زيادة تكاليف اللوجستيات بأكثر من 20% على أساس سنوي. هذا يزيد من تكاليف إنتاج الوحدات ويضع مزيدًا من الضغط على الهوامش - مما قد يؤثر على الأرباح.

فرص الحذر: تعديل المواقف بشكل مرن

هل يمكن أن يكون تقرير الأرباح هذا هو المحفز الذي تحتاجه آبل للالتحاق بالركب - أو حتى إشعال اتجاه صعودي جديد؟ في رأيي، قد تعكس نتائج آبل للربع الثالث من السنة المالية 2025 نمطًا من النمو "الصلب ولكن المتباطئ"، مع احتمال أن تعامله الأسواق كقصة لعام 2026. يساعد انتعاش المبيعات المدفوع بالتخفيضات والدعم الحكومي، ومرونة أعمال الخدمات، وتنويع سلسلة التوريد على تشكيل قاعدة قوية للأرباح. لكن تباطؤ الزخم في النمو، وضغط الهوامش، ونقص الابتكار في الذكاء الاصطناعي لا تزال تمثل شواغل رئيسية.

تشير التقلبات الضمنية إلى أن السهم قد يتحرك بنسبة ±3.8% بعد الإعلان عن الأرباح - وهو ما يعكس توقعات منخفضة بعض الشيء مقارنةً بالمتوسط التاريخي البالغ 2.8%. قد يعكس ذلك انخفاض التوقعات، ولا يزال وضع المستثمرين في آبل أقل ازدحامًا مقارنةً بشركات MAG7 الأخرى مثل Nvidia و Amazon و Meta و Microsoft. من المرجح أن يشعر المتداولون بالراحة في اللعب ضمن نطاق 193 دولارًا - 216 دولارًا، مع بقاء تقييم آبل في السوق عادلاً مقارنة بمحفزاتها وجودة أرباحها.

في التقرير القادم، يجب أن يكون التركيز على كيفية موازنة آبل للتسعير، والسيطرة على التكاليف، والابتكار - خاصة فيما إذا كان بإمكان خدمات الذكاء الاصطناعي وتجديد الأجهزة أن تعيد إشعال النمو في الإيرادات. إذا اكتسب نظام الذكاء الاصطناعي زخمًا، مع دخل ثابت من الخدمات، قد يحدث تعديل في التقييم. بالمقابل، إذا خيبت الهوامش الآمال واستمر تباطؤ تقدم الذكاء الاصطناعي، فقد تظهر مخاطر سلبية على المدى القريب.

Ask ChatGPT"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."